Ontdek snel en eenvoudig hoeveel je kunt lenen voor jouw droomhuis. Onze hypotheekcalculator geeft direct inzicht, zonder gedoe of verplichtingen. Geschikt voor zowel werknemers als ondernemers.

Wat is een annuïteitenhypotheek?

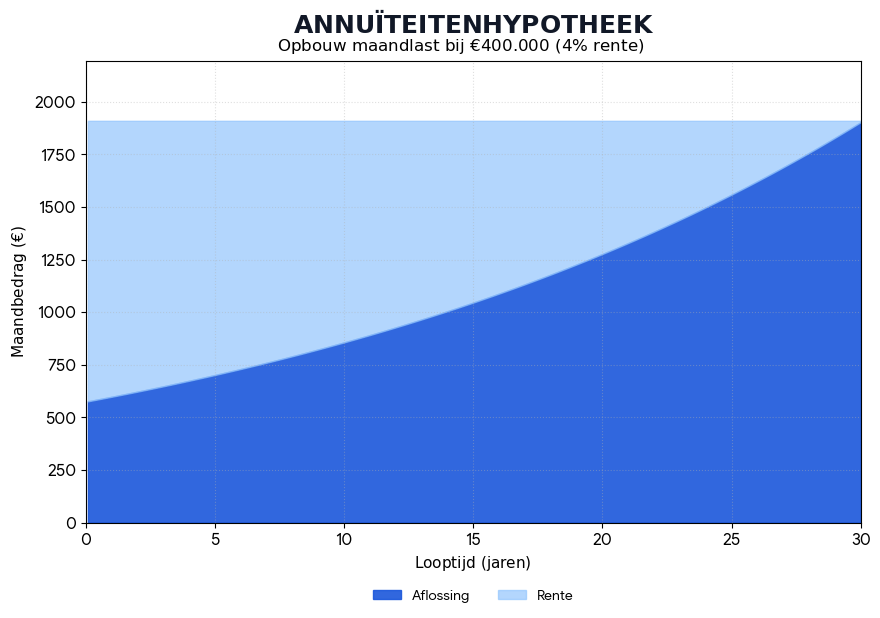

Bij een annuïteitenhypotheek betaal je elke maand een vast bruto bedrag. Dit bedrag bestaat uit een deel rente en een deel aflossing.

In het begin van de looptijd bestaat het grootste deel uit rente en los je nog relatief weinig af. Naarmate de tijd vordert, verandert dit: je gaat steeds meer aflossen en betaalt minder rente.

Hoe werkt het in de praktijk?

Doordat je schuld langzaam afneemt, daalt ook het rentedeel in de maandlast. Het totaalbedrag dat je betaalt blijft gelijk, maar de verhouding tussen rente en aflossing verschuift. Aan het einde van de looptijd is de hypotheek volledig afgelost.

Rekenvoorbeeld annuïteitenhypotheek

Uitgangspunten

- Hypotheekbedrag: €400.000

- Rente: 3,8% per jaar

- Looptijd: 30 jaar (360 maanden)

Hoe komt de annuïteit tot stand?

De vaste maandlast bij een annuïteitenhypotheek wordt de annuïteit genoemd. Dit bedrag wordt niet willekeurig vastgesteld, maar wiskundig berekend met een vaste formule.

Die formule zorgt ervoor dat:

- de volledige hypotheek binnen de afgesproken looptijd wordt afgelost

- alle rente wordt vergoed over de resterende schuld

- de totale maandlast gedurende de hele looptijd gelijk blijft

De berekening houdt rekening met drie factoren:

- het geleende bedrag

- de rente

- de looptijd

Op basis daarvan wordt één vast maandbedrag berekend dat precies klopt over de hele looptijd. Dit bedrag blijft gelijk, maar de verdeling tussen rente en aflossing verandert wel: in het begin betaal je vooral rente en later steeds meer aflossing.

Maandlasten

Bij deze uitgangspunten komt de maandelijkse bruto betaling uit op ongeveer: €1.863 per maand

Over de volledige looptijd van 30 jaar betaal je ongeveer:

- Totale betaling: circa €670.000

- Waarvan rente: circa €270.000

Voordelen

- Vaste en voorspelbare maandlasten

- Recht op hypotheekrenteaftrek (bij nieuwe hypotheken)

- Volledige aflossing aan het einde van de looptijd

Aandachtspunten

- In het begin bouw je minder snel vermogen op

- Netto maandlasten kunnen stijgen door afnemende renteaftrek