Ontdek snel en eenvoudig hoeveel je kunt lenen voor jouw droomhuis. Onze hypotheekcalculator geeft direct inzicht, zonder gedoe of verplichtingen. Geschikt voor zowel werknemers als ondernemers.

Wat is een aflossingsvrije hypotheek?

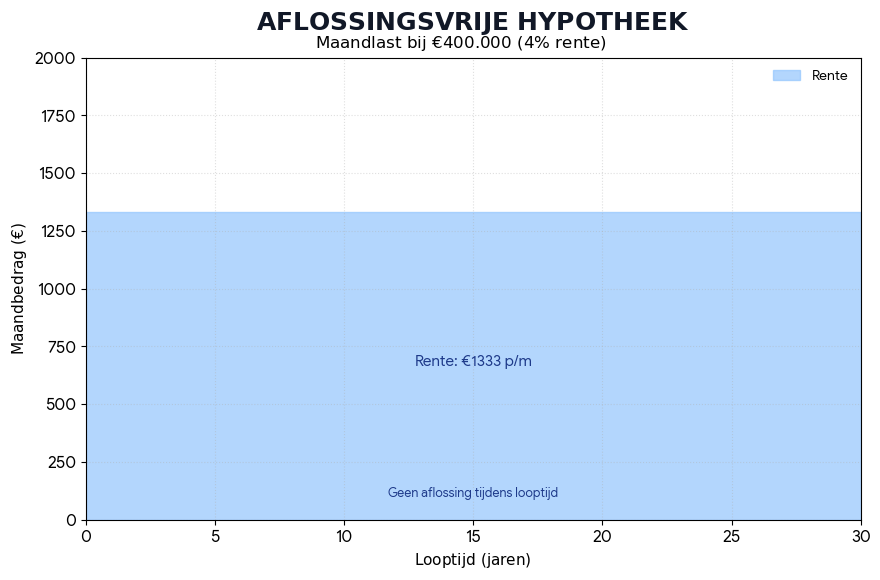

Bij een aflossingsvrije hypotheek betaal je alleen rente over het geleende bedrag.

Je lost tijdens de looptijd niets af, waardoor de schuld gelijk blijft. Aan het einde van de looptijd moet de hypotheek in één keer worden terugbetaald.

Hoe werkt het in de praktijk?

Omdat je niet aflost, blijven de maandlasten relatief laag.

Je betaalt alleen rente over de volledige hypotheekschuld. Dit verandert niet gedurende de looptijd, tenzij de rente wijzigt.

Rekenvoorbeeld aflossingsvrije hypotheek

Uitgangspunten

- Hypotheekbedrag: €400.000

- Rente: 3,8% per jaar

- Looptijd: 30 jaar (360 maanden)

Hoe komt de maandlast tot stand?

Bij een aflossingsvrije hypotheek betaal je gedurende de looptijd alleen rente over de hypotheekschuld. Je lost in principe niets af tijdens de looptijd.

De maandlast bestaat dus uitsluitend uit:

- Rente over het volledige hypotheekbedrag

- Geen verplichte aflossing

- De schuld blijft gedurende de looptijd gelijk

De rente wordt elke maand berekend over het openstaande bedrag. Omdat je niet aflost, blijft dit bedrag constant en verandert je maandlast alleen als de rente wijzigt (bij variabele rente of herziening van de renteperiode).

Maandlasten

Bij deze uitgangspunten komt de maandelijkse bruto betaling uit op:

- Maandlast: ongeveer €1.267 per maand

(€400.000 × 3,8% / 12)

Wat betaal je in totaal?

Bij een rente van 3,8% en een looptijd van 30 jaar:

- Totale rente over 30 jaar: circa €456.000

- Totale betaling: circa €456.000

- Eindschuld: €400.000

Voordelen

- Lage maandlasten

- Meer financiële ruimte per maand

- Eenvoudige en overzichtelijke structuur

Aandachtspunten

- De schuld blijft volledig bestaan

- Geen automatische vermogensopbouw

- Meestal geen recht op hypotheekrenteaftrek (bij nieuwe hypotheken)

- Je moet zelf zorgen voor aflossing aan het einde